【记忆】1953年苍溪县《货物税完税照》中透出的税收历史‖吴中桦

1953年苍溪县

《货物税完税照》中透出的税收历史

吴中桦

原苍溪县麻纺厂吴从宪收藏有6张1953年苍溪县《货物税完税照》,从这些保留较完好的票据中,我们可以见证当时新中国的税收发展情况。

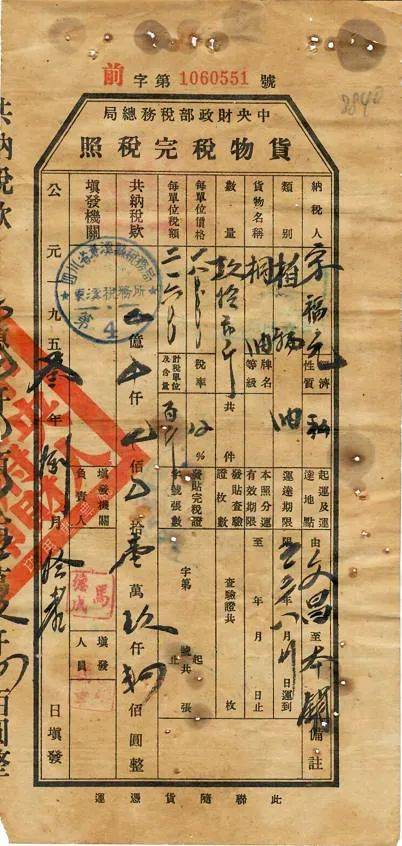

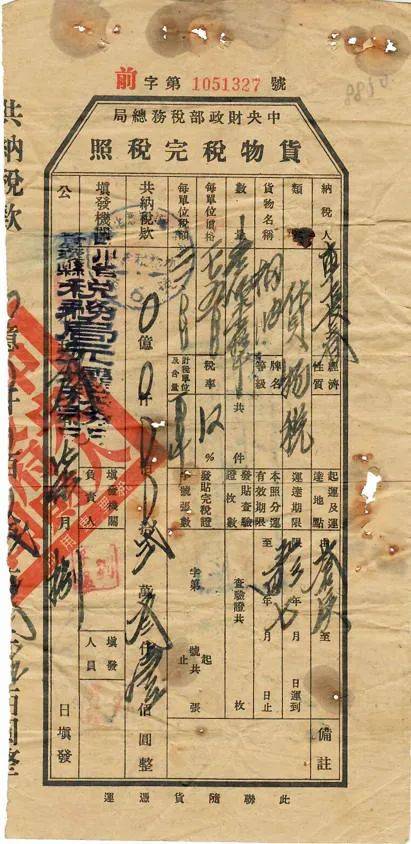

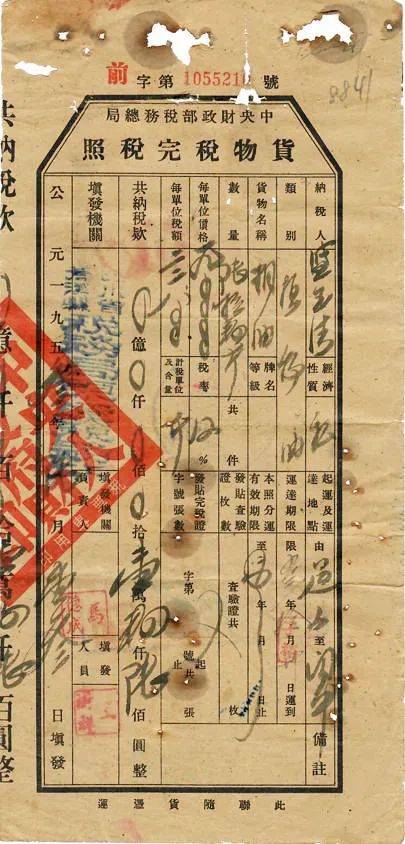

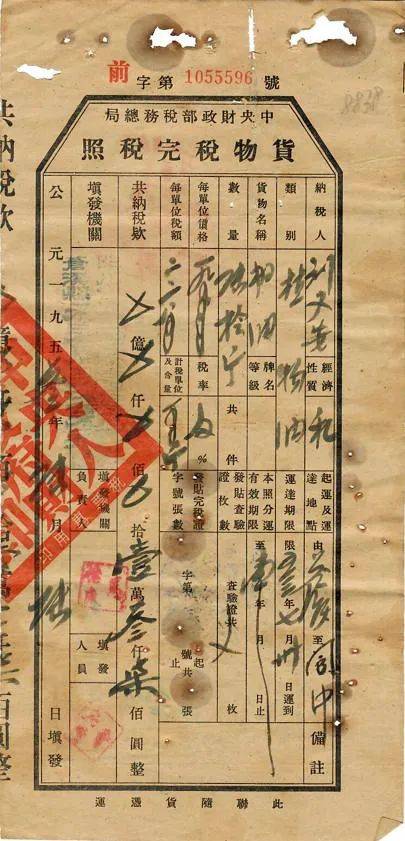

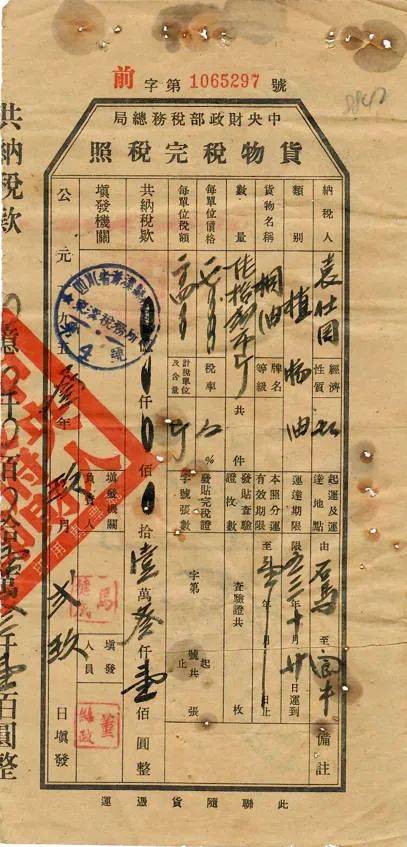

1953年苍溪县6张《货物税完税照》正面(原苍溪县麻纺厂吴从宪收藏)

“货物税完税照”2020世纪50年代我国实行的货物税照证之一。是已税货物持凭运销的一种主要凭证,由驻征员或税务机关在纳税人缴纳税款后填发。对报运外埠的货物,按运程远近及交通情况酌填运达期限。完税照由中央人民政府财政部税务总局统一印制。完税照的分运有效期限为一年,通常无须一年者,得由省(市)税务局酌量缩短。分运有效期满后,得延期3个月;有特殊情形须再延期者,应专案报省(市)税务局核准,否则只准就地行销。

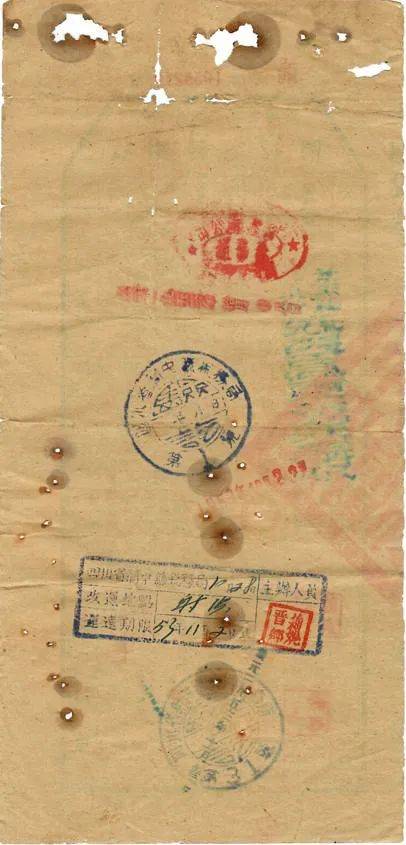

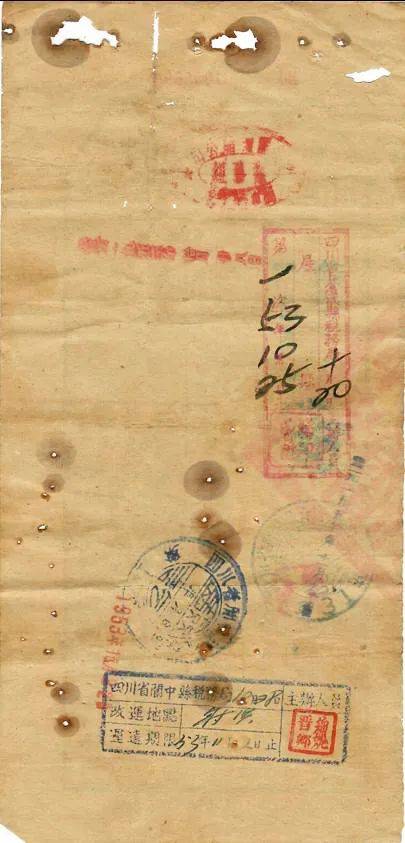

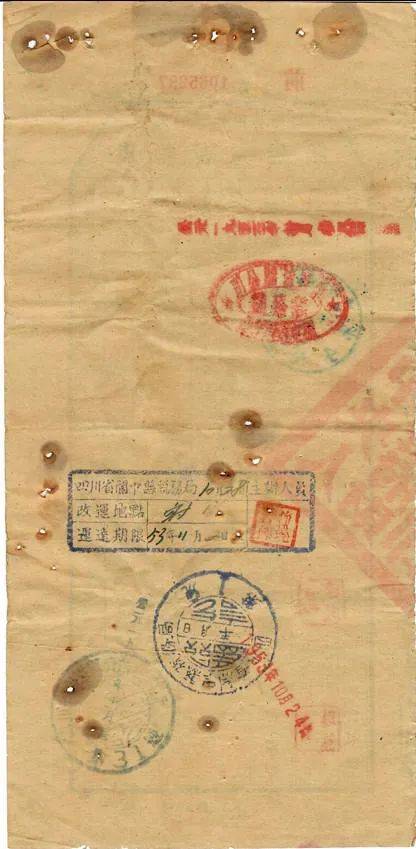

吴从宪收藏的《货物税完税照》票据的正面,标明了纳税人、经济性质、类别、货物名称、数量、每单位价格、每单位税额、共纳税款、起运及运达地点、运达期限、分运有效期限、填发机关及负责人等信息。

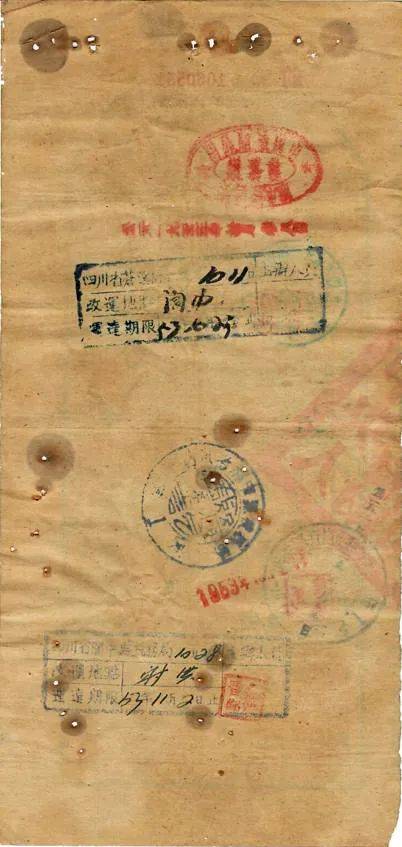

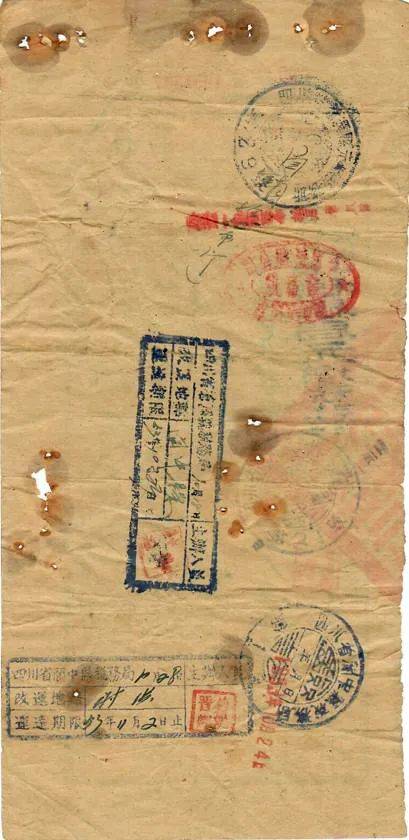

在《货物税完税照》票据背面,有的票据盖有“四川省苍溪县税务局”“四川省阆中县税务局”的长方形蓝色印章,里面注明了时间、改运地点、运达期限、主办人员等信息,还盖有圆形蓝色印章“四川省阆中县税务局验讫”。

1953年苍溪县6张《货物税完税照》背面(原苍溪县麻纺厂吴从宪收藏)

此《货物税完税照》是依据《货物税暂行条例》征收的。货物税是指1958年试行工商统一税前,我国对税法列举的货物从价计征的一种税。新中国成立前,当时的国民党政府和各革命根据地的苏维埃政权就曾分别征收过货物税。《货物税暂行条例》共17条,1950年1月27日政务院第17次政务会议通过,1月31日公布;同年12月15日政务院第63次政务会议修正通过,12月19日公布。本条例规定应税货物只征一次货物税,采用分类比例税率,从价计征,并列有税目税率表。同时还对货物税完税价格的评定及应纳税额的计算、完税照证的种类、征税具体方法、违章违法的处理等作了具体规定。在税收负担上体现了生产资料轻于消费资料,人民生活必需品轻于普通消费品,普通消费品轻于奢侈品的原则。

征税货物按种类划分为烟、酒、鞭炮及迷信品、化妆品、饮食品、纤维皮毛用品、工业品、矿产品和竹木等,共8大类38项358个税目。由应税货物的产制人和运销人于货物出厂或移送加工部门和使用部门的环节纳税。国外输入的应税货物,由进口商在进口环节缴纳关税时一并缴纳货物税。货物税采用评价计税方法,即根据市场平均批发价或国营公司牌价确定每一种应税货物的完税价格,依据产品比例税率计征税款。

关于各种货物的具体税率,《货物税暂行条例》本着优先发展生产的原则,对机器、棉、麻纱,五金、化工、建筑、矿产等所需生产原料,都给予5%—15%的最低税率;对人民生活必需的糖、茶食品、日用品等消费品,也规定较低税率;而对烟、酒、首饰、化妆品等高档消费品,及迷信等不提倡品,给予了80%—120%的最高税率。针对当时物价不太稳定的情况,《条例》规定货物税完税价格,每月评定一次,应依照当地市场最后5天平均批发价格,为核定下月完税价格的根据,但遇物价涨落超过15%时,得随时调整。应税货物于完税后,应分别贴完税照、完税证、查验证、分运照、改装证、改制证等。《条例》还对征收办法,偷漏、私制、私运、私销、抗税、假冒等违法行为的惩罚等,作出具体规定。

1950年12月21日,财政部公布《货物税暂行条例施行细则》。

1958年9月11日,全国人民代表大会常务委员会第101次会议原则通过,同年9月13日国务院公布《中华人民共和国工商统一税条例(草案)》,将货物税、商品流通税、营业税和印花税合并简化为工商统一税,一切从事工业品生产、农产品采购、外货进口、商业零售、交通运输和服务性业务的单位或者个人,都是工商统一税的纳税人。工商统一税在1958年至1972年的15年中,成为中国工商税收体系中的主体税种。

来源:四川省地方志工作办公室

文/图:吴中桦(中铁隆工程集团有限公司工会副主席。民盟盟员,高级经济师,全国注册安全工程师,人力资源管理师,四川省作家协会会员,成都市作家协会会员,四川省地方志学会会员)

用户登录

还没有账号?

立即注册